| |

2018.01 |

新年のご挨拶 |

| |

|

明けましておめでとうございます。

電気自動車の普及が急速に進みそうです。世界最大の自動車市場の中国では大気汚染対策のため電気自動車の購入を大幅に優遇しています。フランスやイギリスは、ガソリン車、ディーゼル車を将来的に販売禁止とする方針を打ち出しています。気になるのは、ガソリン車と比べ電池で動く電気自動車の方が車の構造が簡単なことから、部品の数が減り部品メーカーの整理が行われるのではないかと言われている点です。自動車産業はすそ野が広いだけに下請企業への影響が懸念されます。

有効求人倍率が高水準です。正社員有効求人倍率はほぼ1倍なので、選り好みをしなければ就職できます。反面、人手不足を実感する中小企業も出ているようです。高齢化の進展に伴い、年金・医療・介護に係る国の経費が年々増加していることを考えると、定年後も企業で働くことにより、人手不足の企業は助かり、給与は減るものの毎日のリズムが続くことで本人も健康を維持でき、国の支出も減る「三方一両得」が実現できるのではないでしょうか。

皆様のご発展を祈念して、新年のご挨拶といたします。

|

| |

|

|

| |

|

|

| |

2017.12 |

ビットコインの使用などで利益が出たときの税金 |

| |

|

国税庁のタックスアンサーで、ピットコインを使用することにより利益が生じた場合の課税関係が公表されました。

ビットコインは、物品の購入等にも使用できるものですが、このビットコインを使用することで生じた利益についても、所得税の課税対象となります。

そして、このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されることとされました。ピットコイン以外の仮想通貨に関しても同様の取扱いになるものと考えられます。

雑所得とは、給与所得、事業所得、不動産所得、利子所得、配当所得、退職所得、譲渡所得、山林所得、一時所得の9種類の所得のいずれにも当たらない所得のことをいい、公的年金等、非営業用貸金の利子や原稿料、印税・講演料、アフィリエイト収入(事業所得とならないもの)などが該当します。

公的年金以外の雑所得(その他の雑所得)の金額は総収入金額から必要経費を差し引いて計算します。

そして、給与所得などの他の所得の金額と合計して総所得金額を計算し、所得に応じた累進課税を適用して、納める所得税額を計算します(総合課税)。雑所得は、計算上損失が生じたとしても、その損失の金額を他の各種所得の金額から控除することはできません。

なお、1か所から給与の支払を受けている人で、他に所得がない場合は、ピットコインを使用することで生じた利益が20万円以下であれば、確定申告をする必要はありません。 |

| |

|

|

| |

|

|

| |

2017.12 |

医療費控除の領収書の提出が不要に! |

| |

|

平成29年分の確定申告から、医療費控除は領収書が提出不要となり、代わりに医療費控除の明細書又は医療保険者等の医療費通知書を確定申告書の提出の際に添付しなければならないこととされました。

ただし、医療費の領収書は自宅で5年間保存する必要があり、税務署から求められたときは、提示又は提出しなければなりません。また、医療保険者から交付を受けた医療費通知を添付すると、明細の記入を省略することができます。なお、平成29年分から平成31年分までの確定申告については、医療費の領収書の添付又は提示によることもできます。

セルフメディケーション税制の適用を受ける者についても、医療保険者等の医療費通知書に関する事項を除いて、医療費控除と同様となります。 |

| |

|

|

| |

|

|

| |

2017.11 |

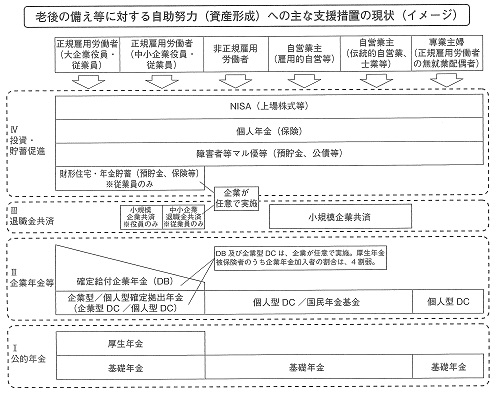

老後の備え |

| |

|

年金?共済?NISA?

老後の備え等に対する自助努力(資産形成)への主な支援措置の現状は、ほぼ下記の図表のようになっています。

優先すべきものから各個人が自己チェックしてみることが大切なので、以下、ポイントを整理してみます。

| Ⅰ 公的年金 |

| |

年金制度は将来的に不安の声もありますが、次の点から第一に優先するメリットがあることは間違いありません。 |

| |

① |

日本年金機構という公的機関が取り仕切っており、国が破たんしない限り、制度は続きます。 |

| |

② |

民間の個人年金保険は、たとえば10年というように期間限定で受け取るのが原則なのに対し、公的年金は終身年金のため、長生きすればするほどずっと受給し続けられます(支払総額に対する返戻率がかなり高くなる)。 |

| |

③ |

公的年金は、半分を国が負担している上、支払った金額を全額所得控除できるので、個人年金保険に比べてかなり得になっています。 |

| |

④ |

公的年金加入時に事故に遭い、一定の障害認定を受けた場合には、障害年金が給付され、障害状態と認められている間は、生涯受給し続けることができます。 |

| |

⑤ |

公的年金に加入している間に自分が亡くなった場合で一定の要件に該当すれば、遺族年金が支給されます。 |

| |

なお、国民年金(基礎年金)の給付額は、40年支払って満額で年額78万円程度のため、老後資金には不足すると思われますので、別の制度を付加することが重要となってきます。 |

| |

|

|

|

|

| Ⅱ 企業年金等 |

| |

会社主導で確定給付企業年金、確定拠出年金(DC)に入っているか、個人で国民年金基金に入っていると、老後の年金が厚くなってきます。なお、平成28年の確定拠出年金法改正により、企業年金加入者、公務員等共済加入者、第三号被保険者については、個人型DCへ加入できることとされました(平成29年1月1日施行)。そして、全額所得控除できます。

|

| |

|

|

|

|

| Ⅲ 退職金共済 |

| |

(1) 中小企業退職金共済制度 |

| |

|

掛金は全額会社負担ですが、優れた人材の確保や、将来への安心感・より良い雇用の仕組みで従業員の意欲を引き出し、定着率を向上させるために効果的とされています。 |

| |

(2) 小規模企業共済制度 |

| |

|

個人事業主や常時使用する従業員の数が20人以下の会社の役員等が、自分のために節税しながら退職金の積み立てができます。

メリットは、次のとおりです。 |

| |

|

① |

掛金は、全額所得控除で大きな節税ができる。 |

| |

|

② |

共済金の受け取りは、一括・分割・併用の3タイプから選べ、年金の補完としても使えます。 |

| |

|

③ |

一括受取りは、退職所得扱いになり、税制上の優遇あり。 |

| |

|

④ |

災害時や緊急時には、低利な事業資金の借入れも可能です。 |

| |

|

(1)、(2)とも全額損金導入や所得控除ができ、税制上優遇されています。 |

| |

|

|

|

|

| Ⅳ 投資・貯蓄促進 |

| |

Ⅰ~Ⅲを優先して、さらに老後資金の上積みを図るには、自己負担ですが、次のようなものがあります。 |

| |

|

(1) 財形住宅・年金貯蓄 |

| |

|

|

「財形住宅貯蓄」と「財形年金貯蓄」を合わせて貯蓄残高550万円までは、利子等に税金がかからずに貯蓄ができます。 |

| |

|

(2) 障害者等マル優(非課税貯蓄) |

| |

|

|

預貯金や国債・地方債などの利子は、原則としてその支払いの際に、20.315%(所得税及び復興特別所得税15.315%、地方税5%) の税率を乗じて算出した所得税等が源泉徴収されますが、次の障害者等は非課税とされています。

国内に住所のある個人で、①身体障害者手帳の交付を受けている者や障害年金を受けている者、②遺族年金や寡婦年金を受けているなど一定の要件を満たす者 |

| |

|

(3) 個人年金 |

| |

|

|

個人年金は、私的年金の一つで、公的年金の不足を補うために個人が任意で加入します。

貯蓄型と保険型に大別され、貯蓄型は預け入れた元本と利息を原資として、10年、15年などの一定期間、年金として支払いを受けるもので、元本を据え置くタイプと取り崩すタイプがあり、主として銀行、信託銀行、証券会社などで取り扱っています。

保険型は、主として生命保険会社、損害保険会社、ゆうちょ銀行、JA、全労済などが取り扱い、定額年金保険と変額年金保険に大別されます。

年金の受取方法によって、終身年金・保証期間付終身年金・夫婦年金・確定年金・有期年金・保証期間付有期年金などに分類されます。 |

| |

|

(4) NISA・つみたてNISA |

| |

|

|

従来は、金融商品取引業者等に設けたNISA(少額投資非課税制度)口座で、年間の投資上限額(120万円)まで、最長で5年間、投資総額600万円の上場有価証券や投資信託等の譲渡益や配当等が非課税となる制度です。

平成30年から積立型の投資には利用しにくかった点を改正した「つみたてNISA」が創設されます。

年間投資上限額は40万円ですが、非課税期間は最長20年であることから、最大投資額は800万円となり、長期・分散型投資のメリットが受けられます。

なお、従来型のNISAとの選択適用となります。 |

|

| |

|

|

| |

|

|

| |

2017.10 |

電子記録債権を受領したときの受領書に印紙は必要か |

| |

|

売買取引等で売上代金を電子記録債権で受領した場合に、従来の手形取引と同様に、受領書を作成し、交付することがあります。このときの受領書も売上代金に係る有価証券の受取書(第17号の1文書)に該当し、印紙税の課税文書となるのでしょうか?

印紙税法に規定する有価証券とは、財産的価値のある権利を表す証券で、その権利の移転、行使が証券をもってなされることを要するものとされており、例えば、手形、小切手、郵便為替等がこれに該当します。

電子記録債権は、有価証券には該当しないため、受領したときの受領書は第17号の1文書には該当せず、印紙税の課税文書ではありません。ただし、「上記金額を電子記録債権で受領しました。」など、受取書に電子記録債権を受領した旨の記載がないときは、印紙税の課税文書となります。

|

| |

|

|

| |

|

|

| |

2017.09 |

法人が役員に対して経済的利益を与えたとき |

| |

|

法人税法上、役員に対する「給与」となるものには、金銭で支払う通常の役員報酬のほかにも、債務免除をした場合の利益やその他の「経済的な利益」が含まれます。

この経済的な利益とは、法人の行った行為が実質的にその役員に対して給与を支給したのと同じ経済的効果をもたらすものをいい、例えば、次のようなものが挙げられます。

(1) 資産を贈与した場合のその資産の時価

(2) 資産を時価より低い価額で譲渡した場合の時価と譲渡価額との差額

(3) 債権放棄や免除した場合の債権の放棄額等

(4) 無償または低額で土地や家屋の提供をした場合の通常収受すべき賃貸料と実際に徴収した賃貸料の額との差額

(5) 無利息または低率で金銭の貸付けをした場合の通常収受すべき利息と実際に徴収した利息との差額

(6) 役員等を被保険者及び保険金受取人とする生命保険契約の保険料の全部または一部を負担した場合の保険料の負担額

ただし、法人が役員等に対し経済的な利益の供与をした場合でも、それが所得税法上経済的な利益として課税されないもの(例えば、創業記念品等の支給や商品、製品等の値引販売、レクリエーションの費用などで一定の要件を満たすもの)で、かつ、法人がその役員等に対する給与として経理処理しなかったものであるときは、給与として扱われません。

なお、役員に対する給与の額とされる経済的な利益の額が毎月おおむね一定している場合には定期同額給与に該当し、法人税の計算上、損金の額に算入されますが、そうでない場合には、経済的な利益に相当する金額は損金の額に算入されません。 |

| |

|

|

| |

|

|

| |

2017.09 |

お彼岸 |

| |

|

「暑さ寒さも彼岸まで」と言いますが、皆さんのお住まいの地域ではいかがですか?

昼夜の長さが同じになる春分の日、秋分の日を中日とした7日間を「お彼岸」と言い、お墓参り等をされる方も多いでしょうが、その際のお供えのお菓子と言えば「おはぎ」ですね。赤い小豆には「魔除け」、もち米には「五穀豊穣」の意味を込めて作られてきたそうです。

春は牡丹の花に似せて作ることから「ぼたもち」、秋は萩の花に似せて作ることから「おはぎ」と言うそうです。

もうすぐ秋のお彼岸がやって来ます。おはぎを頂きながら、ご自身のルーツである方々に思いを馳せてみるのも良いかもしれません。ちなみに、彼岸とは悟りの世界である「あちら側」、その反対が煩悩の世界である「こちら側」、私たちの暮らす人間の世界、此岸(しがん)です。 |

| |

|

|

| |

|

|

| |

2017.08 |

パートの収入と課税・社会保険関係 |

| |

|

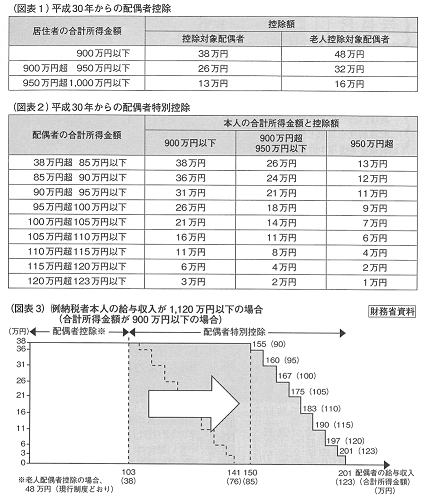

パート収入は給与所得とされますが、夫婦の可処分所得で考えた場合、一方のパート収入が年百万円を超えていくと、可処分所得がむしろ減少する場合があります。これは積年の問題とされていますが、就労調整対策という観点から、平成29年度税制改正では、配偶者控除・配偶者特別控除の見直しがされています。

以下、ポイントを整理してみます。

| 1.所得税の規定 |

|

(1) パート収入に対する税

パート収入は、給与所得とされ、課税される所得は、パートの年収から給与所得控除(最低65万円)と基礎控除(38万円)などを差し引いた残額が対象となります。

つまり、103万円以下であれば所得税はかかりません。 |

| |

(2) 配偶者にパート収入がある場合

夫が主たる所得者であり、妻がパートで働く場合を例に考えてみますと、平成29年までは、妻のパート収入が103万円までであれば、夫の所得に関係なく配偶者控除(38万円)が受けられます。

これが平成30年からは、次のように改正されます。 |

|

|

①配偶者控除

控除対象配偶者又は老人控除対象配偶者を有する居住者に適用する配偶者控除について、担税力の調整の必要性の観点から、その居住者本人の所得に応じて制限が設けられます(図表1)。

そして、合計所得金額が1,000万円を超える居住者については、配偶者控除が適用されないことになりました。 |

|

|

②配偶者特別控除

配偶者特別控除の対象となる配偶者の合計所得金額は38万円超123万円以下(改正前38万円超76万円未満)とされます。つまり、給与所得だけの配偶者については、給与収入201万円(改正前141万円)までであれば、配偶者特別控除の対象となります。

そして38万円の控除額が適用される配偶者の給与収入の上限額が150万円に引き上げられます(図表2、3)。

また、配偶者控除と同様、配偶者特別控除についても、居住者本人の所得に応じて図表2に掲げる新たな制限が設けられます。そして、改正前のとおり、合計所得金額が1,000万円を超える居住者については、配偶者特別控除の適用がありません。

※個人住民税の配偶者控除、配偶者特別控除でも、同様の措置が平成31年から実施されます。 |

|

|

|

|

| 2.住民税の規定 |

住民税の非課税限度額は35万円と所得税の基礎控除より3万円低いので、パート年収が100万円以下ですと、給与所得が35万円以下となり、住民税の所得割はかかりません(均等割は課税されることがあります)。

|

|

|

|

|

| 3.社会保険の規定 |

|

(1) 106万円の壁

平成28年10月より短時間労働者に対する厚生年金(社会保険)適用基準が緩和され、次の全ての基準を満たす場合、勤務先で社会保険に加入しなければならないことになり、手取り収入が減少する事態となりました。

|

|

|

①労働時間が週20時間以上であること

②1か月の賃金が8.8万円(年収106万円)以上であること

③勤務期間が1年以上見込まれること

④勤務先が従業員501人以上の会社であること

⑤学生でないこと

|

|

(2) 130万円の壁

前記④に該当しない中小企業に勤務する短時間労働者については、従来からの4分の3ルールが適用され1日8時間、月20日の勤務日数の場合、「週30時間以上労働、月15日以上労働」で社会保険に加入となります。この場合でも、年収130万円未満であれば扶養基準を満たすため、社会保険の「130万円の壁」と呼ばれています。

|

|

|

|

|

4.総合的検討

前記のほか、夫が会社員ですと、夫の会社の家族手当にも影響するので、家族手当の支給基準なども確認する必要があります。

いずれにしても、就業調整するかどうかは、職場や家族環境と経済的メリット等のバランスをとりながら検討することになります。 |

|

| |

|

|

| |

|

|

| |

2017.07 |

死亡した被相続人の医療費を相続人が支払ったとき |

| |

|

その年の医療費控除の対象となる医療費の金額は、その年中に実際に支払われた金額に限られ、未払いの医療費は、現実に支払われるまで医療費控除の対象とはなりません。

このため、被相続人の死亡後に支払われた医療費は、たとえ相続財産で支払ったとしても、被相続人が支払ったことにはならず、被相続人の準確定申告で医療費控除の対象にすることはできません。

一方で、自己と生計を一にする親族に係る医療費とは、医療費を支出すべき事由が生じた時または現実に医療費を支払った時の現況において自己と生計を一にする親族に係る医療費をいいます。

そのため、その医療費の請求の基となった治療等を被相続人が受けた時に、相続人と被相続人が生計を一にしていたのであれば、その医療費は、相続人の医療費控除の対象となります。 |

| |

|

|

| |

|

|

| |

2017.06 |

保険の種類と課税・非課税 |

| |

|

保険には様々な種類があり、十分に理解しないまま加入しているケースも多いようです。

そこで、今回は保険の種類と税の課非区分を整理してみます。

Ⅰ 保険の分類と特徴

| |

1.保険の分類 |

| |

保険業法では、図表1のように保険を生命保険固有分野(いわゆる第一分野の保険)、損害保険固有分野(いわゆる第二分野の保険)、生命保険・損害保険のどちらともいえない分野(第三分野の保険)として、三つに大別しています。 |

| |

|

(1) 「生命保険」とは、人の生存または死亡に関してあらかじめ約定された金額を支払う保険のことで、生命保険会社のみが引き受けることができます。

(2) 「損害保険」とは、一定の偶然な事故によって生じた損害額に応じて保険金を支払う保険のことで、損害保険会社のみが引き受けることができます。

(3) 「第三分野の保険」とは、生命保険、損害保険のいずれにも当てはまらない保険のことをいい、生命保険会社、損害保険会社の双方で取り扱うことができる保険です。

具体的には、「傷害保険」や「医療保険」などがあります。 |

|

| |

|

(図表1)3つの保険の種類

| |

生命保険

(第一分野) |

損害保険

(第二分野) |

傷害保険・医療保険など

(第三分野) |

| 保険取扱い |

生命保険会社 |

損害保険会社 |

生命保険会社及び損害保険会社 |

| 保険事故 |

人の生存・死亡 |

偶然な事故 |

傷害・疾病など |

| 保険金支払い |

定額払い |

実損払い |

定額払い及び実損払い |

|

| |

|

(図表2)契約関係による分類

| |

人保険 |

物(財産)保険 |

| 生命 |

その他(傷害・疾病) |

| 損害保険 |

― |

傷害疾病損害保険契約 |

損害保険契約 |

| 生命保険 |

生命保険契約 |

傷害疾病定額保険契約 |

― |

|

| |

|

| |

Ⅱ 保険金と税金 |

| |

1.生命保険と税金

満期・死亡保険金を受け取った場合は、所得税、相続税、贈与税のうちいずれかの課税が行われますが、誰が保険料を負担し、誰が保険金を受け取ったか、また、被保険者は誰なのかによって図表3のようになります。

2.損害保険と税金

|

| |

|

(1) 非課税

事故により支払われる図表4の保険金は、所得税法上、非課税となります。

(2) 課税

死亡保険金については、相続税や贈与税等が課税されます。

(参考・日本損害保険協会HP)

|

|

| |

|

(図表3)保険金と課税関係(一時金で受け取った場合)

| 保険金 |

契約者

(保険料負担者) |

被保険者 |

保険金受取人 |

対象となる税金の種類 |

| 死亡保険金 |

夫 |

夫 |

相続人 |

相続税(保険金非課税の取扱い有り) |

|

夫 |

夫 |

相続人以外 |

相続税(保険金非課税の取扱い無し) |

|

夫 |

妻 |

夫 |

所得税(一時所得) |

| |

夫 |

妻 |

子 |

贈与税 |

| 満期保険金 |

夫 |

― |

夫 |

所得税(一時所得)(年金受取は雑所得) |

| |

夫 |

― |

妻 |

贈与税 |

|

| |

|

(図表4)非課税となる保険金

自

動

車

保

険 |

対人賠償保険 |

対人事故により支払われる保険金 |

| 対物賠償保険 |

対物事故により支払われる保険金 |

| 人身傷害保険 |

①損害賠償的要素の保険金

被保険者の死亡・後遺障害・傷害に対する保険金のうち、加害者の過失による部分

|

| |

②傷害保険的要素部分の保険金

被保険者の過失による部分として支払われる後遺障害保険金・医療保険金

|

| 搭乗者傷害保険 |

被保険者が受け取った後遺障害保険金・医療保険金 |

| 無保険車傷害保険 |

無保険車による事故により被保険者や被保険者の父母、配偶者、子が受け取る保険金 |

| 自損事故保険 |

被保険者が受け取った後遺障害保険金・医療保険金 |

| 車両保険 |

車両事故により被保険者に支払われる保険金 |

| 火災保険 |

火災・爆発などの事故により支払われる保険金 |

| 傷害保険 |

本人または家族の傷害により受け取った後遺障害保険金、入院保険金、手術保険金、通院保険金など |

|

| |

|

|

| |

2017.05 |

年金受給の資格期間短縮 |

| |

|

老齢年金を受け取るためには、保険料納付済期間(国民年金の保険料納付済期間や厚生年金保険、共済組合等の加入期間を含む)と国民年金の保険料免除期問などを合算した期間(以下、「資格期間」といいます)が一定以上あることが要件とされています。

これまでは、この資格期間は原則として「25年」以上とされていましたが、平成29年8月1日からは、資格期間が「10年」以上あれば老齢年金を受け取ることができるようになります。

ア.年金請求書の送付

平成29年8月1日時点の資格期間が10年以上25年未満の者であって、老齢年金を請求し得る年齢に該当するものには、平成29年7月までの間に「年金請求書」が住所地に送付されます。

記載方法や年金請求に必要な添付書類(戸籍謄本・住民票等)の案内については、年金請求書と併せて送付されます。

※生年月日に応じた送付スケジュールは、日本年金機構のホームページで確認して下さい。

※請求手続きは平成29年8月1日以前でも可能です。

イ.年金の受取・相談

年金事務所の窓口で請求をし、支給決定が行われると、平成29年8月以降に「年金証書・年金決定通知書」が住所地に送付され、平成29年10月以降に支払われることとなります。

なお、日本年金機構のホームページには、相談受付時間の案内のほか、混雑状況・混雑予測も公開されていますので、請求手続きや年金についての相談を希望する場合は、利用されるとよいでしょう。

ウ.支給停止

資格期間の短縮により老齢年金の受給権が発生した場合であっても、次の調整ルールにより年金額の全部または一部が支給停止されることもあります。

(1) 報酬との調整

厚生年金保険の被保険者については、勤務先から受ける報酬と年金との調整により年金額の全部または一部が支給停止されることがあります。

調整方法は、65歳未満と65歳以上とで異なっています。

①65歳未満

65歳未満の者は、報酬(注1)と年金(注2)の月額の合計が「28万円」以下のときに全額が支給され、28万円を上回る場合は、所定の計算方法による支給停止が行われます。

②65歳以上

65歳以上の者は、報酬と年金の月額の合計が「46万円」(注3)以下のときに全額が支給され、46万円を上回る場合は、所定の計算方法による支給停止が行われます。

(注1)「報酬」…年金との調整に用いる報酬を「総報酬月額相当額」といい、「(その月の標準報酬月額)+(直近1年間の標準賞与額の合計)÷12」によって算出します。

(注2)「年金」…65歳未満の者は「加給年金額を除いた特別支給の老齢厚生年金の月額」、65歳以上の者は「加給年金額を除いた老齢厚生年金(報酬比例部分)の月額」を用います。

(注3)「46万円」…従来は「47万円」とされていましたが、平成29年度は「46万円」に改定されました。

|

| |

|

|

| |

|

|

| |

2017.05 |

年金額等の改定 |

| |

|

公的年金は、物価や賃金水準の変動に基づく改定ルールにより、毎年度見直しが行われています。平成29年度の年金額等について説明します。

1.年金額

平成29年度は、物価変動率(マイナス0.1%)を反映し、前年度より引き下げて支給することとされました。

改定後の金額による支払いは、4月分の年金が支払われる6月からとなります。

改定された年金額の例を掲げます。

①国民年金

国民年金保険料を40年間納付したときの1月あたりの老齢基礎年金額は64,941円(前年比マイナス67円)です。

②厚生年金

夫婦2人分の老齢基礎年金を含む標準的な年金額は、1月あたり221,277円(前年比マイナス227円)です。

※夫が平均的収入〈平均標準報酬(賞与含む月額換算)42.8万円〉で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準として厚生労働省より公表されているものです。

2.国民年金保険料

平成29年度の保険料額は月額16,490円となり、平成28年度と比べ230円の引上げとなります。

※国民年金保険料は、平成16年の制度改正により、平成29年度まで毎年段階的に引き上げられています。

3.在職老齢年金

会社員等が働きながら老齢厚生年金を受給しているときは、報酬と年金との調整が行われます(在職老齢年金)。

平成29年度は、65歳未満の支給停止調整変更額と65歳以降の支給停止調整額が46万円(従来は47万円)に改定されました。なお、65歳未満の支給停止調整開始額(28万円)については変更ありません。

|

| |

|

|

| |

|

|

| |

2017.04 |

脱税、過少申告、無申告、租税回避行為、節税の違い |

| |

|

| 項 目 |

内 容 |

加算税 |

刑事罰 |

備 考 |

| 脱税 |

偽りその他不正の行為により

税を免れることを内容とする犯罪 |

重加算税

※1 |

懲役・罰金 |

※1仮装隠蔽行為があった場合のみ |

過少

申告 |

仮装隠蔽の結果、税額

計算が誤っていた場合 |

重加算税 |

- |

仮装隠蔽行為があった場合 |

| 単に税額計算が誤っていた場合 |

過少申告

加算税 |

- |

過失だった場合 |

| 無申告 |

期限後申告・決定があった場合 |

無申告

加算税 |

- |

|

租税回避

行為 |

合法的だが、取引に

合理性が無い場合 |

-

※2 |

- |

※2税務調査で否認された場合、

過少申告加算税 |

| 節税 |

合法的かつ、取引に

合理性がある場合 |

- |

- |

税務上認められている場合 |

|

| |

|

|

| |

|

|

| |

2017.04 |

死後離婚 |

| |

|

最近、「死後離婚」といわれる手続きをする人が増えています。実際には、配偶者が亡くなったあとで離婚することはできません。夫婦間の婚姻関係は、どちらか一方が亡くなると終了すると民法に定められているからです。しかし、配偶者が亡くなっても、その配偶者の親族との関係(姻族関係といいます)は継続されます。

もし配偶者の両親が存命だった場合、配偶者の兄弟や親族からその両親の世話をすることを押し付けられることがあります。また姻族関係が継続していると、同じ墓に入ることになります。こういったことに煩わしさを感じている人が、死後離婚と言われる「姻族関係終了」の届け出をして、親族との関係を解消しているようです。

姻族関係終了の手続きは、亡くなった配偶者の承諾を必要としません。もちろん親族の同意も必要ありません。逆に亡くなった配偶者の親族が、姻族関係終了の届け出をすることはできません。 結婚前の旧姓に戻りたいときは、復氏届を提出することで戻すことができます。復氏届を提出すると亡くなった配偶者の戸籍から抜けて結婚前の戸籍に戻りますが、結婚前の戸籍に戻りたくない場合は分籍届を提出して新しい戸籍を作る手続きを行います。

配偶者が亡くなったことで受け取っている遺族年金は、姻族関係終了届を提出した後も受給権は消滅しませんので、継続して受け取ることができます。

注意点は、姻族関係終了届を提出しても親族関係を解消できるのは本人だけだということです。もし亡くなった配偶者との間に子供がいる場合、姻族関係は自分の意志で終了させることができますが、血族関係を終了させる方法はありませんので、その子供と親族との関係は解消されないことになります。

|

| |

|

|

| |

|

|

| |

2017.03 |

海外療養費制度 (健康保険) |

| |

|

海外療養費制度は、海外旅行中や海外赴任中に病気やけがなどによりやむを得ず現地の医療機関で診療等を受けた場合、申請により診療等にかかった費用のー部が支払われる制度です。

支給対象となるのは、日本国内で保険診療として認められている医療行為に限られ、美容整形など日本国内で保険が適用されないものは給付対象になりません。

支給金額は、日本国内の医療機関等で同じ傷病を治療した場合にかかる治療費を基準に計算した額から、自己負担相当額を差し引いた額です。

申請の際は、療養費支給申請書に診療内容明細書(邦訳添付)領収書など保険者が定める書類を添えて協会けんぽまたは健康保険組合に提出します。

申請は、海外で医療費の支払いをした日の翌日から起算して2年以内とされています。

|

| |

|

|

| |

|

|

| |

2017.03 |

国税のクレジットカード納付 |

| |

|

平成29年1月4日から、インターネットを利用して、クレジットカードで国税を納付することができるようになりました。対象となる国税は、申告所得税及ぴ復興特別所得税、法人税、消費税及び地方消費税、贈与税、酒税などほぼ全ての税目です。

クレジットカード納付をする場合には、納付する税目や金額のわかるもの(確定申告書など)と、利用するクレジットカードを準備して、「国税クレジッットカードお支払サイト」より納付の手続きを行います。金融機関やコンビニエンスストア、税務署の窓口でのクレジットカードによる納付はできません。

なお、税金とは別に、納付税額に応じた決済手数料が必要となりますので注意してください。また、領収証書は発行されないため、領収証書が必要な方は、最寄りの金融機関か所轄の税務署の窓口で納付する必要があります。

|

| |

|

|

| |

|

|

| |

2017.02 |

平成28年分確定申告のポイント |

| |

|

| 区分 |

項 目 |

チェックの内容 |

所

得

金

額 |

共 通 |

営業・農業・その他の事業・不動産所得等については、収支内訳書の添付が必要です。 |

| 給与所得等の源泉徴収票は、原本が添付されていますか。 |

| 還付申告書を提出する場合は、給与所得以外の所得が20万円以下であっても、含めて申告します。 |

| 損益通算のできる損失は、不動産・事業・譲渡(一定の居住用財産以外の土地・建物等を除く。)・山林所得です。 |

所

得

か

ら

差

し

引

か

れ

る

金

額 |

医療費 |

補てん金は、未収であっても、見積りにより控除します。 |

| 差引負担額から10万円(又は所得金額の5%か、いずれか少ない金額) を、差引いてありますか。 |

| 領収書の添付または提示がされていますか。 |

| 寄付金 |

領収書の添付または提示がされていますか。 |

| 特定扶養親族 |

扶養親族のうち、年齢19歳以上23歳未満の人(平成6年1月2日~平成10年1月1日生まれ)で、控除額は63万円です。 |

| 寡婦(夫) |

(1) 寡婦

①死別・離婚…扶養親族又は一定の生計をーにする子があれば、所得制限なし。

②死別…合計所得金額が500万円以下。

③特定の寡婦…扶養親族である子を有し、かつ合計所得金額が500万円以下。

(2) 寡夫 死別・離婚ともー定の生計を一にする子があり、かつ合計所得金額が500万円以下。 |

| 配偶者特別控除 |

合計所得金額が1,000万円超なのに適用していませんか。 |

| 控除額は、最高38万円です。 |

税

額

か

ら

差

し

引

か

れ

る

金

額 |

配当控除 |

対象となる配当所得は、剰余金の配当等です。 |

| 控除額は、課税総所得金額1,000万円以下は10%、それを超える部分は5%になります。 |

| 住宅ローン控除 |

申告書の住宅借入(取得)等特別控除欄の「居住年月日」等は、すベて記入がありますか。 |

添付書類の不足はないですか。

(1) 新築・中古家屋の場合

①家屋(土地)の登記事項証明書

②請負契約書又は売買契約書の写し

③住民票の写し(平成28年1月1日以降に自己の居住の用に供した場合は不要)

④住宅取得資金に係る借入金の年末残高等証明書

⑤建築年数基準(耐火25年以内、非耐火20年以内)に該当しない場合は、耐震基準適合証明書又は住宅性能評価書の写し、既存住宅売買瑕疵担保貢任保険契約が締結されていることを証する書類のいずれか

(2) 増改築等をした家屋の場合

上記(1)の各種の書類の他に「建築確認済証の写し」若しくは「検査済証の写し」又は、「増改築等工事証明書」 |

そ

の

他

|

源泉徴収税額 |

未払いの源泉所得税額も含めて記載します。 |

| 申告納税額 |

黒字の金額は、100円未満の端数は切り捨て。 |

| 予定納税額 |

第ー期・第二期とも、未納があっても記載して下さい。 |

|

| |

|

|

| |

|

|

| |

2017.01 |

相続税申告書ヘの被相続人のマイナンバーの記載が不要に |

| |

|

社会保障・税番号制度(マイナンバー制度)の導入により、平成28年1月1日以降に相続等(贈与をした者の死亡により効力を生ずる贈与を含む)により取得する財産に係る相続税の申告害には、被相続人のマイナンバーを記載する必要があリましたが、平成28年10月以降に提出する相続税申告書より、被相続人のマイナンバーの記載が不要となりました。

故人からは相続開始後に個人番号の提供を受けることができないため、相続税申告書に被相続人の個人番号を記載するには、相続開始前に、相続税の申告のために、あらかじめ個人番号の提供を受けておくことが必要でした。しかし親族間であっても抵抗があったり、困難であると、という趣旨の意見があったようです。そのような意見を踏まえ、相続税申告書ヘの被相続人の個人番号の記載を不要とする見直しが行われました。 |

| |

|

|

| |

|

|

| |

2016.12 |

平成28年分の年末調整のポイント |

| |

|

マイナンバーの収集登録

今年の年末調整はマイナンバー対応が必要です。 平成28年分の源泉徴収票や支払調書はマイナンバーを記載しなければなりません。

マイナンバーを取得する際は、正しい番号であることの確認(番号確認)と身元確認が必要とされています。

本人確認は、 原則として、

①個人番号カード(番号確認と身元確)

②通知カード (番号確認)と運転免許証など(身元確認)

③個人番号の記載された住民票の写しなど(番号確認)と運転免許証など(身元確認)

のいずれかの方法で行います。

ただし、雇用関係にあることなどから本人に相違ないことが明らかに判断できるときは身元確認のための書類の提示は不要とすることも認められています。

※従業員の扶養家族については、従業員が事業主に対してその扶養家族のマイナンバーの提供を行うこととされているため、従業員は個人番号関係事務実施者として、その扶養家族の本人確認を行う必要があります。この場合、事業主が、扶養家族の本人確認を行う必要はありません。

年末調整対象者の選別(主な例)

年末調整の対象となる人

次のいずれかに該当する人

(1) 1年を通じて勤務している人

(2) 年の中途で就職し、年末まで勤務している人

(3) 年の中途で退職した人のうち、次の人

①死亡により退職した人

②著しい心身の障害のため退職した人で、その退職の時期からみて、本年中に再就職ができないと認められる人

年末調整の対象とならない人

次のいずれかに該当する人

(1) 上欄に掲げる人のうち、本年中の主たる給与の収入金額が2,000万円を超える人

(2) 2力所以上から給与の支払を受けている人で、他の給与の支払者に「給与所得者の扶養控除等(異勤)申告書」を提出している人や、年末調整を行うときまでに「給与所得者の扶養控除等(異勤)申告書」を提出していない人(月額表又は日額表の乙欄適用者) |

| |

|

|

| |

|

|

| |

2016.11 |

税務調査のポイント |

| |

|

事業者の法人税・所得税は、納税者自身が管轄の税務署へ申告を行い税額を確定させ、この税額を自ら納付する申告納税制度が採用されています。しかし、誤った申告があると納税者間に課税の不公平が生じるため、税務調査による納税義務の適正な履行が必要となります。

この趣旨を理解して、次に掲げる「税務調査ポイント」の指摘を受けない様に適正な申告納税に努めましょう。

1.主要な税務調査ポイント

①現金管理状況

②現金の流れと管理状況

③売上繰り延べ

④自家消費分の計上漏れ

⑤棚卸計上漏れ

⑥帳票類の整合性

⑦修繕費と基本的支出との区分

⑧私的費用の経費計上

⑨代表者による不正蓄財

⑩人件費の管理状況

⑪消費税の課税仕入額

⑫消費税の不正還付

⑬収入印紙の未貼付

2.最近の税務調査の傾向

国税庁では近年、実地調査にあたって、「海外取引」「消費税」「無所得申告」「無申告」の4つについて、重点的に取り組んでいるようです。

①海外取引を通じて不正に税逃れが行われないようにする。

②消費税については、不正還付等がないように厳しく管理をする。

③無所得申告については、調査の7割から申告漏れが把握されたという実績もあり、調査対象とする。

④無申告法人については、重点的に取組む。 |

| |

|

|

| |

|

|

| |

2016.10 |

結婚・子育て資金の一括贈与の非課税措置 婚礼に係る費用とは? |

| |

|

婚礼に係る費用とは、受贈者の挙式や結婚披露宴を開催するために必要な費用(会場費、衣装代、飲食代、引き出物代、写真・映像代、演出代、装飾代、ペーパーアイテム(招待状等)、人件費など)をいいます。したがって、挙式や結婚披露を開催するための費用ではない、次のものは対象とはなりません。

・結婚情報サービスの利用、結婚コンサルサービスなど婚活に要する費用

・両家顔合わせ・結納式に要する費用

・婚約指輪、結婚指輪の購入に要する費用

・工ステ代

・挙式や結婚披露宴に出席するための交通費(海外渡航費を含む)や宿泊費

・新婚旅行代

|

| |

|

|

| |

|

|

| |

2016.10 |

相続人関係図の公的証明書 |

| |

|

相続の手続きを簡素化する「法定相続情報証明制度(仮称)」が新設されるようです。

相続があった場合、預金口座の解約や不動産登記の変更など、様々な手続きが必要です。その手続きの際に、被相続人や相続人の戸籍騰本など多くの書類を準備して、金融機関や法務局に提出する必要があります。

手続きが煩雑なため、資産価値の低い不動産やほとんど利用されていない預金口座は、名義を書き換えられていないケースも多くありました。山間部などで道路や宅地の造成をするときに、登記上の所有者と実際の所有者が違っていて、買収が進まないという弊害も起こっていました。

また、その書類が提出された金融機関などでは、その都度被相続人と相続人の関係に問違いがないかを確認する必要があり、金融機関などにとっても負担がかかっていました。

新しい制度は、相続人の一人が相続関係図を作成し、相続人全員分の戸籍謄本など必要な書類を法務局に提出します。法務局は内容を確認した上で作成された関係図を公的な証明書として保管し、写しを発行することになります。発行された写しは、法務局や金融機関などで利用できるようになります。

作成する相続関係図には、被相続人と相続人全員の「氏名」「本籍」「住所」「生年月日」「続柄」「法定相続分」などを記載することになるようです。

年内にパブリックコメン トを実施したうえで詳細を決定し、来年5月には運用の開始を目指すようです。

法務省では、この制度が運用されると相続人の負担が軽減されるので、相続登記が促進され、空き家など所有者が不明な不動産が解消されるのではないかと期待しています。 |

| |

|

|

| |

|

|

| |

2016.09 |

マイナンバー関係改正Q&A |

| |

|

マイナンバー記載の対象書類の見直し

Q.マイナンバーを記載する書類が見直されたとのことですが、具体的に教えてください。

A.

〈国税〉

マイナンバーを記載しなければならないとされている申告書及び調書等を除く税務関係書類のうち、次に掲げる書類に

ついて、提出者等のマイナンバーの記載が必要なくなりました。

(1) 申告等の主たる手続と併せて提出され、又は申告書等の後に関連して提出されると考えられる書類

(2) 税務署長等には提出されない書類で、提出者等のマイナンバーの記載を要しないこととした場合であっても所得把握の適正化・効率化を損なわないと考えられる書類

(3) 勤務先に対して次に掲げる申告書を提出する場合、その勤務先等が過去に提出を受けた扶養控除等申告書等に基づきその従業員等のマイナンバーを管理しているときは、2回目以降に提出する扶養控除等申告書等にはマイナンバーの記載をしなくてもよいことになりました。

①給与所得者の扶養控除等申告書

②従たる給与についての扶養控除等申告書

③退職所得の受給に関する申告書

④公的年金等の受給者の扶養親族等申告書

〈地方税〉

地方税についても、 国税にお&る手続と一体的に行われるものについては、国税と同時期に適用されます

マイナンバーの記載を不要とする

税務関係書類の分類 |

具体的な届出書等の例 |

| (1)の書類 |

・所得税の青色申告承認申請書

・所得税の棚卸資産の評価方法の届出書

・消費税簡易課税制度選択届出書

・相続税延納・物納申請書

・納税の猶予申請書 など |

| (2)の書類 |

・非課税貯蓄申込書

・財産形成非課税住宅貯蓄申込書

・非課税口座廃止届出書 など |

|

| |

|

|

| |

|

|

| |

2016.08 |

不動産所得が赤字のときの損益通算 |

| |

|

不動産所得の金額は、その年中の不動産所得に係る総収入金額から必要経費を差し引いて計算します。この結果、不動産所得の損失(赤字)があるときは、他の所得(黒字)と差引計算(損益通算)を行います。

しかし、不動産所得の損失のうち、次の①~③の損失の金額は、その損失が生じなかったものとみなされ、損益通算することができません。

① 別荘等のように生活に通常必要でない資産の貸付けに係るもの

② 土地等を取得するために要した負債の利子に相当する部分の金額で一定のもの

③ 一定の組合契約に基づいて営まれる事業から生じたもので、その組合の特定組合員に係るもの

|

| |

|

|

| |

|

|

| |

2016.07 |

空き家に係る譲渡所得の特別控除の特例の創設 |

| |

|

創設の趣旨

放置された空き家による、周辺の生活環境への悪影響を未然に防ぐため、空き家発生の最大の要因である「相続」に由来する古い空き家(除却後の敷地を含みます)の有効活用を促進することにより、空き家の発生を抑制することを目的としています。

また、「使える空き家は利用し、使えない空き家は除却する」観点から、旧耐震基準の下で建築された家屋を相続した相続人による耐震リフォーム又は除却を促すインセンティブとすることも目的とされています。

制度の概要

相続開始直前において、被相続人のみが居住の用に供していた家屋を相続した相続人が、その家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含みます)又は除却後の土地を一定期間内に譲渡した場合には、その家屋又は除却後の土地の譲渡益から3,000万円を控除することができます

制度のポイン卜

被相続人

居住用

家屋 |

被相続人の

居住用家屋 |

相続開始前は被相続人の居住用家屋 |

独居で

あったこと |

相続開始前に被相続人以外の居住者がいなかったもの |

| 家屋 |

昭和56年5月31日以前に建築された家屋であること(区分所有建築物を除く) |

| 土地等 |

相続開始直前において被相続人居住用家屋の敷地の用に供されていた土地等

|

| 対象者 |

相続により被相続人居住用家屋及びその敷地の用に供された土地等を取得した個人 |

| 適用期間 |

平成28年4月1日から平成31年12月31日までの譲渡 |

| 相続開始からの譲渡期間 |

相続の時から相続開始日以後3年を経過する日の属する年の12月31日までの譲渡 |

| 譲渡対価限度額 |

譲渡対価の額が1億円を超えるものを除く |

| 特別控除額 |

3,000万円 |

|

| |

|

|

| |

|

|

| |

2016.06 |

空家にしていたマイホームを売ったとき |

| |

|

マイホームを売ったときには、譲渡所得から最高3千万円まで控除できる特例があります(居住用財産を譲渡した場合の3千万円の特別控除の特例)。

この特例を受ける要件の一に、現に自分の住んでいるマイホームを売ること、があります。しかし、過去に住んでいたマイホームを売った場合でも、次の2つのいずれにも当てはまるときはこの特例が受けられます。

(1)売った家屋は自分が所有者として住んでいたものであること。

(2)自分が住まなくなった日から3年を経過する年の12月31日までにその家屋を売ること。

なお、この期問を過ぎてから売った場合にはこの特例を受けることはできません。

|

| |

|

|

| |

|

|

| |

2016.06 |

「試みる」には |

| |

|

負担付贈与とは、例えば、土地を贈与する代わりに銀行借入金を負担してもらう場合など、受贈者に一定の債務を負担させることを条件にした財産の贈与をいいます。

個人から負担付贈与を受けた場合は贈与財産の価額から負担額を控除した価額に課税されることになります。

この場合の課税価格は、贈与された財産が土地や借地権などである場合及び家屋や構築物などである場合には、その贈与の時における通常の取引価額に相当する金額から負担額を控除した価額となります。

また、これらの財産以外のものである場合は、その財産の相続税評価額から負担額を控除した価額となります。 |

| |

|

|

| |

|

|

| |

2016.04 |

負担付贈与に対する贈与税 |

| |

|

多くの中小企業は、ヒト・モノ・カネ・情報などの競争条件が大企業に対し不利なので、経営者は情熱・願望・ 向上心(メン夕ル面)を日々鍛錬することが重要になります。

更に、会社の経営を圧迫するようなことでなければ、新しい試みを行う必要があります。

そのためには、経済的・労働的・時問的投資など代償がなくては実現しません。しかし、多くの経営者は、お金は失いたくない、という目先の「小さな欲」と本当に実現するだろうかという「疑いの心」が「試みる」ことをためらわせます。そこで試みるために、

①安全な範囲の金額を計算する

②個人の費用で先行投資する

③研究は早朝か休日をあてる

これらのことで「小さな欲」と「疑いの心」を小さくしていきます。自分なりに作戦を考えて進めていきたいものです。

|

| |

|

|

| |

|

|

| |

2016.04 |

標準報酬月額等の改正 |

| |

|

平成28年4月1日より、健康保険の標準報酬月額等に関する改正が行われます。

①標準報酬月額の等級区分、上限改定

保険料や傷病手当金等の額を算出する際に用いる「標準報酬月額」は従来の上限額(121万円)に3等級区分(127万円、133万円、139万円)が追加され、139万円が上限額となりました。

②標準賞与額の上限額

賞与を支払ったときは、賞与額のうち千円未満を切り捨てた額(標準賞与額といいます)を用いて保険料を算出します。

標準賞与額に設けられている年度の累計上限額が引き上げられ、573万円(従来は540万円)となりました。

なお、厚生年金保険の標準報酬月額およぴ標準賞与額については改正が行われておりません。 |

| |

|

|

| |

|

|

| |

2016.03 |

平成28年度 税制改正のポイント |

| |

|

平成28年度税制改正では、消費税の軽減税率が一番の注目点ですが、その一方、経済を刺激するための減税策にも重点が置かれています。主な改正項目のポイントを整理してみます。

主な項目の適用時期は、次表のとおりです。なお、前年以前の改正で適用時期が今年度以降となる項目も記載しています。

|

| |

|

【改正項目タイムスケジュール】(○減税 ●増税)

| 平成28年 |

1月 |

● |

年収1,200万円超の会社員の給与所得控除を230万円に縮小 |

| |

|

○ |

NISAの非課税枠を拡大(100万円→120万円) |

| |

|

○ |

通勤手当の非課税限度額を月額15万円に引き上げ |

| |

|

● |

たばこ税で6銘柄の軽減特例を段階的に廃止

|

| |

4月 |

○ |

非課税枠80万円の子ども版NISAを創設(口座開設申込みは28年1月から) |

| |

|

○ |

相続した空家やその敷地を譲渡した場合に3,000万円特別控除を適用 |

| |

|

○ |

子育て支援のため三世代同居改修工事をした場合に25万円を限度の減税を創設 |

| |

|

● |

建物附属設備と構築物を取得した場合は定率法の適用不可 |

| |

|

● |

大法人の外形標準課税の強化 |

| 平成29年 |

1月 |

● |

年収1,000万円超の会社員の給与所得控除を220万円に縮小

|

| |

|

○ |

特定の市販薬を購入した場合、年1万2,000円超の部分を課税所得から控除。 医療費控除とは選択 |

| |

|

● |

不正な税の申告を繰り返すと加算税を10%上乗せ |

| |

4月 |

● |

消費税率の引上げ(8%→10%) |

| |

|

○ |

消費税の軽減税率(8%)の適用(対象は酒類・外食を除く、飲食料品とー定の新聞) |

|

| |

|

|

| |

|

|

| |

2016.02 |

結婚・子育て資金管理契約の期間中に贈与者が死亡したとき |

| |

|

「結婚・子育て資金の非課税」の特例を利用して贈与を行った贈与者が、結婚・子育て資金の非課税の適用に係る贈与をした日からその贈与に係る結婚・子育て資金管理契約の終了の日までの間に死亡した場合には、その贈与者に係る受贈者は、贈与者が死亡した事実を知ったときに、速やかに、贈与者が死亡した旨を取扱金融機関の営業所等に届け出なければなりません。なお、贈与者が死亡した日以前に支払われた結婚・子育て資金に係る領収害等で取扱金融機関の営業所等に未提出であるものについても提出します。

また、贈与者が死亡した日における非課税拠出金額(結婚・子育て資金非課税申告書等に「結婚・子育て資金の非課税」の特例の適用を受けるものとして記載された金額を合計した金額)から結婚・子育て資金支出額(取扱金融機関の営業所等において結婚・子育て資金の支払の事実が確認され、かつ、記録された金額)を控除した残額(以下「管理残額」)をその贈与者から相続等によって取得したものとみなして、相続税に関する法令の規定を適用することとなります。

そのため、被相続人から相続、遺贈や相続時精算課税に係る贈与によって財産を取得した各人の課税価格の合計が、遺産に係る基礎控除額を超える場合、その財産を取得した人は、相続税の申告をする必要があります。 |

| |

|

|

| |

|

|

| |

2016.02 |

被相続人の準確定申告に係る還付金等 |

| |

|

被相続人が死亡し、相続人が準確定申告したことにより、予定納税額のうち一部の還付を受けることがあります。このときの還付金請求権は本来の相続財産であり、相続税の課税の対象となります。

還付金請求権は、被相続人の死亡後に発生するとしても、被相続人の生存中に潜在的な請求権が被相続人に帰属しており、これが被相続人の死亡により顕在化したものと考えられるためです。

なお、還付加算金は相続人が確定申告書の提出によって原始的に取得するもので、被相続人からの相続によって取得するものとは認められないため、雑所得として所得税の課税対象となり、相続税の課税価格に算入さ

れません。

|

| |

|

|

| |

|

|

| |

2016.01 |

教育資金贈与 贈与者が死亡したとき |

| |

|

教育資金の一括贈与に係る贈与税非課税の特例を利用して教育資金の贈与を行い、贈与をした日から教育資金管理契約終了の日までの問に贈与者が死亡した場合でも、贈与者の死亡に係る相続税の課税価格の計算上、相続開始前3年以内に贈与があった場合の規定の適用はされず、贈与者の死亡に係る相続税の課税価格には算入されることはありません。

ただし、受贈者が30歳に達したため教育資金管理契約が終了し、教育資金管理契約に係る非課税拠出額から教育資金支出額を控除した残額について、贈与税の課税価格に算入された価額がある場合で、その贈与税に係る贈与者が死亡したときは、贈与者の死亡に係る相続税の課税価格の計算上、相続開始前3年以内に贈与があった場合の規定の適用により、贈与者の死亡に係る相続税の課税価格に算入されることとなります。

|

| |

|

|

| |

|

|

| |

|

2015.01~2015.12 の記事はこちら |

| |

|

2014.01~2014.12 の記事はこちら |

| |

|

2013.01~2013.12 の記事はこちら |