| |

2014.12 |

相続~相続人と相続放棄~ |

| |

|

来年1月から、相続税の基礎控除が引き下げられ、税率が引上げられます。これからは、相続に関心を寄せる方も多いでしょう。

| 1.相続人 |

| |

財産を残して亡くなった人を「被相続人」といいます。「相続人」は、被相続人が残した財産を引き継ぐ人のことをいいます。

相続人の範囲(法定相続人)は民法で次のように定められています。

まず、被相続人の配偶者は常に法定相続人になります。ただし、被相続人が死亡した時点で戸籍上の婚姻関係になければ配偶者ではないので、例えば内縁関係にある男女は法定相続人になりません。配偶者以外の人は、第1順位から第3順位まで決められています。

まず、被相続人の子供は第1順位の法定相続人になります。子供が既に死亡している場合は、その子供の直系卑属が法定相続人になります。また実子だけではなく養子も法定相続人になります。ただし配偶者の連れ子は法定相続人にはなりません。連れ子を法定相続人にするには、あらかじめ養子にしておく必要があります。

第1順位の法定相続人がいない場合、被相続人の直系尊属(父母など)が第2順位の法定相続人になります。第2順位の法定相続人もいない場合は、被相続人の兄弟姉妹が第3位順位の法定相続人になります。兄弟姉妹が死亡している場合は、その子供(甥や姪)が法定相続人になりますが、甥や姪の子供は相続人にはなりません。 |

| 2.養子縁組 |

| |

血縁関係のない者同士で法律上の親子関係を発生させることを養子縁組といいます。養子縁組には、普通養子縁組と特別養子縁組があります。普通養子縁組は実親との親子関係を残したまま養親との親子関係を発生させることです。一方の特別養子縁組は、養子と実親との親子関係を断ち、養親が養子を実子と同じ扱いにすることをいいます。特別養子縁組は、養子・養親ともに年齢制限があります。

ときどき、養子縁組は1人しかできないと勘違いをしてる方がいます。しかし養子縁組には人数制限がなく何人でも養子にすることができます。ただ相続税の計算をするときに、「法定相続人の数に含める養子の人数」が制限されているだけです。この制限は、多数の親族を養子縁組して税負担を回避することが行われていたため、昭和63年に規定されました。 |

| 3.相続放棄 |

| |

被相続人が亡くなり相続が開始すると、被相続人に帰属したすべての権利や義務が相続人に引き継がれます。もし被相続人に多額の借金があった場合、相続人が必ず引き継がなければならないのは酷なことです。

そこで相続人には、被相続人の権利・義務を継承するか放棄するかについて、選択することを認めています。選択には、権利や義務をすてべ受け継ぐ「単純承認」、逆に一切受け継がない「相続放棄」と、相続人によって得た財産の限度で債務の負担を受け継ぐ「限定承認」があります。

相続放棄や限定承認は、被相続人の最後の住所地を管轄する家庭裁判所に申述をする必要があります。申述の手続きには期限があり、相続の開始があったことを知ったときから3ヶ月以内に行う必要があります。また限定承認の場合には、相続人全員が共同して申述を行わなければいけません。

なお、相続を放棄する手続きをすると、初めから相続人でなかったものとされます。ただし、相続税の計算では、相続放棄をしなかったものとして「法定相続人の数」を数えることになります。

|

|

| |

|

|

| |

|

|

| |

2014.11 |

生前贈与の種類と活用のポイント |

| |

|

平成25年度税制改正で相続税が課税強化されたのを機に、生前贈与が注目されています。そこで、以下、5種類の生前贈与とその活用法について整理します。

| 1.歴年贈与 |

|

贈与税は、一人の人が1月1日から12月31日までの間にもらった財産の合計額のうち、110万円までは基礎控除があるので、110万円までの贈与は非課税となります。 |

| 2.相続時精算課税制度 |

|

この制度は、贈与時に贈与財産に対する贈与税を納め、その贈与者が亡くなったときにその贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、既に納めたその贈与税相当額を控除することにより贈与税・相続税を通じた納税を行う制度です。 |

| 3.住宅取得等資金の贈与 |

|

平成24年1月1日から平成26年12月31日までの間に直系尊属(父母や祖父母等)から住宅取得等資金の贈与を受けた場合に、一定の要件(贈与の年の1月1日現在の満年齢が20歳以上、贈与を受けた年の合計所得額が2,000万円以下など)を満たす時は、住宅の種類や年度に応じた金額が非課税となります。 |

| 4.教育資金の贈与 |

|

平成25年度税制改正で祖父母等(贈与者)が、信託銀行など金融機関に子・孫(受贈者)名義の口座を開設し、教育資金を一括して拠出した場合、子・孫ごとに1,500万円までの資金については、贈与税が非課税となる「教育資金の一括贈与に係る贈与税の非課税措置」が創設されています。

この制度は、平成27年12月31日までの時限措置とされています。 |

| 5.贈与税の配偶者控除 |

|

婚姻関係が20年以上など一定の要件を満たす配偶者に対して、居住用の不動産又はそれを取得するための資金を贈与したときは、贈与税について基礎控除110万円の他に最高2,000万円の控除の適用があります。

この特例の適用を受けて被相続人から贈与された居住用財産については、相続発生前3年以内の贈与であっても「生前贈与加算」の対象に含めないことができるので、有効な節税策となります。

(注:前記3、4については非課税財産のため、3年間贈与加算の適用はありません)

なお、相続発生年にこの特例贈与を実行した場合、受贈配偶者は翌年にその贈与税の申告が必要となります。 |

|

| |

|

|

| |

|

|

| |

2014.11 |

配偶者が年の中途に死亡した場合の配偶者控除と寡夫控除 |

| |

|

控除対象配偶者又は寡夫に該当するかどうかについて、通常はその年の12月31日の現況により判定することになっていますが、控除対象配偶者が年の中途で死亡した場合には、その死亡時の現況により判定することとされています。

まず、配偶者控除については、配偶者が死亡した時点で判定することとなりますので、この時点で、生計を一にしているなどの控除対象配偶者としての要件が満たされていれば配偶者控除が受けられます。次に、寡夫控除については、12月31日の時点で判定することとなり、寡夫としての要件を満たしている場合にはこれも受けられることとなります。

したがって、控除対象配偶者としていた配偶者が年の中途で死亡したような場合、配偶者控除と寡夫控除の両方の適用要件を満たしていれば、両方について適用することができます。 |

| |

|

|

| |

|

|

| |

2014.10 |

守・破・離 |

| |

|

“守・破・離”は武道の教えで、“道”をきわめる過程です。

守-基本の型を身につける(基本の習熟)

破-基本の型を破り応用する(応用)

離-新しい型を創る(創造・独自性)

碁や将棋でも基本の型をマスター(定石を打てる)すると初段になり、有段者同志(二段、三段となると)では応用の手を打ちます。NHKテレビの日曜囲碁講座ともなると、対局者同士の独自性がファンを喜ばせてくれます。

翻って、中小企業経営の守・破・離とは何でしょう。否、守さえ人により、まちまちの見解があります。ただし、言えるのは、守・破・離を全うできる経営者というのは、松下幸之助氏が言った“すなおな心”を持つ人である、と思うのですが… |

| |

|

|

| |

|

|

| |

2014.10 |

所得税の扶養控除…老親が長期間入院している場合 |

| |

|

納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます(扶養控除)。控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の扶養親族の人を老人扶養親族といいます。この老人扶養親族は、納税者またはその配偶者の直系の尊属(父母・祖父母など)で、納税者またはその配偶者と常に同居している場合(同居老親等)には58万円の扶養控除を受けることができます(同居老親等以外の人の場合は48万円)。

このときの「同居要件」に関しては、病気の治療のために入院している場合には、その期間が結果として1年以上といった長期にわたることとなったとしても、同居に該当することとされています。ただし、老人ホームなどへ入所している場合には、その老人ホームが居所となり、同居しているとはいえません。

|

| |

|

|

| |

|

|

| |

2014.10 |

簡易生命表 |

| |

|

厚生労働省は毎年、今後1年間の死亡状況が変化しないと仮定したときに、各年齢の人が1年以内に死亡する確率や平均してあと何年生きられるかという期待値などを表した「簡易生命表」を発表しています。これは、10月1日現在の推計人口や人口動態統計月報(概数)による死亡数・出生数を基に作成されています。これに対して、国勢調査による日本人人口の確定数や人口動態統計の確定数による死亡数・出生数を基に作成されるものが「完全生命表」で、5年ごとに作成されています。

0歳の平均余命である平均寿命は、総合的な保健福祉水準を示す指標として活用されています。また、平均寿命の国際比較や特定年齢まで生存する者の割合も掲載され、特定死因を除去した場合の平均余命の延びについても分析されています。 |

| |

|

|

| |

|

|

| |

2014.09 |

国民年金保険料の免除等申請期間が拡大 |

| |

|

平成26年4月から国民年金保険料の免除等申請をできる期間が拡大されました。

これまでは、さかのぼって免除申請ができる期間は申請時点の直前の7月(学生納付特例は4月)までとされていました。

この期間が改正され、保険料の納付期限から2年を経過していない期間(申請時点から2年1か月前までの期間)について、免除申請ができるようになりました(学生納付特例も同様)。

過去に所得が少ない期間等があり未納の場合は免除申請を行っておきましょう。

また、災害や失業を理由とした特例免除(前年所得が多い者も対象とする)もあります。

免除等の申請が遅れると、障害の状態が生じたときや死亡した際に、障害年金や遺族年金が支給されないこともありますので、できる限り早めに行っておくとよいです。

|

| |

|

|

| |

|

|

| |

2014.09 |

世界記憶遺産 |

| |

|

文書や絵画、音楽など世界各国で保管されている歴史的に貴重な史料を登録・保護し、後世に伝えることを目的 とした「世界記憶遺産」があります。

世界記憶遺産は、ユネスコが主催しており、国際査問委員会が2年に1度審査を行っています。世界記憶遺産へのの登録申請は、各国政府だけではなく、個人でも行うことができます。

世界記憶遺産は、1992年に事業が開始され、5年後の1997年に初めて38点が登録されました。登録件数は徐々に増え、2009年には193点、2011年現在では268点が登録されています。

選定基準は、記憶遺産の真正性(模写や偽造品などではないか)はもちろん、世界的に重要性が高いものであることや、希少性が高いことなどがあります。元の状態で保存されているか(完全性)も、選考基準のひとつです。

登録されているものとしては、「フランス人権宣言」や「アンネの日記」、ベートーベンの「交響曲第9番」の草稿などがあります。

日本から申請されたものでは、2011年に初めて「山本作兵衛氏の炭坑の記録画や記録文書」が登録されました。

山本作兵衛氏の炭坑の記録画は、明治時代後期から20世紀後期までの日本の発展状況を裏付ける記録であることが、世界記憶遺産に登録された理由のようです。当時の記録は公式文書によるものがほとんどで、一人の労働者が作成した私的記録であるこの記録画は非常に気希少であることが評価されました。 |

| |

|

|

| |

|

|

| |

2014.08 |

暑中のご挨拶 |

| |

|

暑中お見舞い申し上げます。

景気の回復を後押しするため、飲食費の5,000円基準とは別に企業の交際費のうち接待飲食費の50%を損金算入できる措置が、本年4月1日以後に開始する事業年度から適用されています。中小企業の場合は、接待飲食費に限らず交際費の800万円までを全額損金算入できる定額控除の特例との選択適用となりますので、どちらを適用すべきか自社の状況に合わせた検討が必要です。

少子高齢化は、年金・医療・介護などの社会保障費の増大と、社会保障財源の担い手の減少を招いています。このため政府は、公的年金の支給開始年齢を、個人の選択により、75歳まで先送りする案を検討しているようです。年金受給対象者は、収入・健康を考えた選択が迫られます。

来年10月からの消費税率10%への引き上げは、本年末の景気の状態を見極めて判断されます。10%時に軽減税率を導入するとの平成26年度与党税制改正大綱通りならば、複数税率化に伴う事務負担の増大が懸念されます。中小企業に配慮した対応が望まれます。

皆様方の益々のご発展とご健勝を祈念し、ご挨拶といたします。 |

| |

|

|

| |

|

|

| |

2014.07 |

死亡により退職した者の給与に係る源泉徴収票の交付 |

| |

|

給与等の支払をする者は「給与所得の源泉徴収票」を作成し、給与の支払を受ける者に交付しなければなりません。

給与の支払を受ける者が死亡した場合には、その相続人が被相続人の確定申告(いわゆる準確定申告)を行うことがあるため、被相続人の所得金額を確認するための資料として、相続人に対して源泉徴収票を交付します。この場合、源泉徴収票の「死亡退職」欄に「○」を表示します。

なお、死亡後に支給期の到来する給与は、相続財産となり、所得税の課税対象とはならないため、「給与所得の源泉徴収票」の「支払金額」欄には、死亡前に支払が確定している給与の合計額を記載します。

|

| |

|

|

| |

|

|

| |

2014.06 |

平成26年度中小企業関係の税制改正~設備投資関係~ |

| |

|

平成26年度税制改正では、我が国の大部分を占める中小企業者等に対する税制措置の創設や拡充などが図られています。その中から中小企業関連の設備投資減税について見ていきます。

生産性向上設備投資促進税制の創設

1.制度の概要

産業競争力強化法の税制支援措置として、青色申告書を提出する法人が、同法の施行日(平成26年1月20日)から平成29年3月31日までの間に、生産等設備を構築する先端設備又は生産ラインやオペレーションの改善に資する設備として同法に規定する生産性向上設備等に該当するもののうち、一定の規模以上のものの取得等をして、国内の事業の用に供した場合には、取得価額の50%(建物及び構築物は25%)の特別償却と取得価額の4%(建物及び構築物は2%)の税額控除(法人税額の20%が限度)との選択適用ができる生産性向上設備投資促進税制が創設されました。

また、平成28年3月31日までの間に取得したものについては、普通償却限度額との合計でその取得価額までの特別償却(即時償却)と取得価額の5%(建物及び構築物は3%)の税額控除との選択適用ができます。

| 一定規模以上の設備 |

| 機械装置 |

1台又は1基の取得価額が160万円以上のもの |

| 工具及び器具備品 |

それぞれ1台又は1基の取得価額が120万円以上のもの(それぞれ1台又は1基の取得価額が30万円以上で、かつ、一事業年度におけるその取得価額の合計額が120万円以上のものを含む。) |

| 建物、建物附属設備及び構築物 |

それぞれ一の取得価額が120万円以上のもの(建物附属設備については、一の取得価額が60万円以上で、かつ、一事業年度におけるその取得価額の合計額が120万円以上のものを含む。) |

| ソフトウエア |

一の取得価額が70万円以上のもの(一の取得価額が30万円以上で、かつ、一事業年度におけるその取得価額の合計額が70万円以上のものを含む。)

|

2.対象設備

先端設備とは、先端性に係る設備要件を満たす機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウエアを指し、ソフトウエアについては、中小企業者等が取得等をした場合に限られます。

なお、先端性に係る設備要件とは、次のいずれにも該当するものです。

|

・最新モデル(例:機械装置10年以内、器具備品6年以内、ソフトウエア5年以内に発売されたものなど)

・旧モデル比で生産性(単位時間当たりの生産量、精度、エネルギー効率等)が年平均1%以上向上するもの |

ただし、機械装置のうち中小企業者等が取得等するソフトウエア組込型機械装置に関しては、10年以内に販売が開始されたもので最新モデル及び最新モデルの1つ前のモデルとし、ソフトウエアには、旧モデル比の生産性向上要件は不要とされています。

一方、生産ラインやオペレーションの改善に資する設備とは、生産性向上に係る要件を満たすことについて、経済産業局の確認を受けた投資計画(投資利益率15%(中小企業者等は5%以上)に記載された機械装置、工具、器具備品、建物、建物附属設備、構築物及びソフトウエアとされています。

3.適用関係

平成26年1月20日から平成29年3月31日までの間に生産性向上設備等を取得し、事業の用に供した場合に適用されます。

|

| |

|

|

| |

|

|

| |

2014.06 |

健康診断と人間ドック |

| |

|

事業主は常時使用する従業員に対して、雇い入れ時と1年以内に1回、健康診断を実施しなければいけません。そして、健康診断の結果を一定の期間、会社に保管しておく義務があります。

実施しなければいけない健康診断の項目は全部で11項目ありますが、雇い入れ時の健康診断と定期健康診断では少し違いがあります。雇い入れ時の健康診断では「喀痰検査」は項目に挙がっていませんが、定期健康診断では11項目すべてを実施しなければいけません。

一方、定期健康診断では、医師が必要でないと認める場合は省略できる項目がいくつかあります。例えば腹囲は40歳未満の人(35歳を除く)や妊娠中の女性で一定の人、BMIが20未満の人などは、省略をすることができます。

健康診断は、内容が限られているので、身体全体をチェックすることには限界があります。病気は、ある程度進行しないと自覚症状が現れないので、気が付いたときには治療がとても困難となる場合もあります。多くの項目について詳しく検査するためには、人間ドックを受ける必要があります。人間ドックによって病気を早期に発見して治療を始めれば、治癒することも可能になります。

人間ドックは、日帰りドックや2日ドック、3日以上ドックなどさまざまなものがあり、施設によって異なります。また検査内容もその施設の検査機器や体制によって異なり、受信したい検査ができない施設もあります。検査内容によって異なりますが、健康保険組合によっては、人間ドックにかかる費用の補助を受けられる場合があるようです。

従業員に健康で長く働いてもらえるように、また経営者自身も長く働けるように、健康管理の体制を整えたいものです。

|

| |

|

|

| |

|

|

| |

2014.05 |

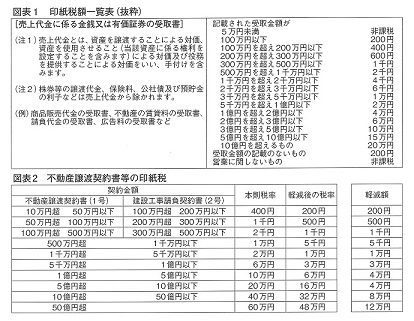

印紙税改正 Q&A |

| |

|

平成25年度税制改正で印紙税法が改正され、平成26年4月1日以降に作成される「金銭又は有価証券の受取書」に係る印紙税の非課税範囲の拡大などが行われています。

| 金銭又は有価証券の受取書 |

| Q1. |

印紙税法別表第一にある第一七号文書はどのように改正されたのですか。 |

| A1. |

従来、記載された受取金額が3万円未満のものが非課税とされていましたが、平成26年4月1日以降に作成されるものについては、受取金額が5万円未満のものについて非課税とされました(図表1)。 |

| |

|

| 不動産譲渡契約書等の印紙税率の引下げ |

| Q2. |

不動産の譲渡に関する契約書等の特例はどうなりましたか。 |

| A2. |

不動産の譲渡に関する契約書等に係る印紙税の特例税率について、適用期限が平成30年3月31日まで5年延長され、税率が軽減されます(図表2)。適用は、平成26年4月1日以降の作成される文書からとなっています。 |

|

| |

|

|

| |

|

|

| |

|

|

| |

2014.05 |

企業コンプライアンスとは? |

| |

|

近年、企業による脱税・申告漏れ・所得隠しや原材料・産地の意図的な偽装、暴力団・総会屋などの反社会的勢力に対する利益供与などの事件により、企業コンプライアンスが重要視されるようになってきました。

不祥事が企業に与えるダメージは、事態収束のために要する直接コストのみならず、信用失墜、ブランド・イメージ低下、社会的制裁など極めて大きいものとなります。企業不祥事が発生しないようにコンプライアンスを重視することは、企業の経営の最重要課題の一つとなっています。

「企業コンプライアンス」とは、コーポレートガバナンス(企業統治)の基本原理の一つで、企業が法律や内規などのごく基本的なルールに従って活動することをいい、ビジネスコンプライアンスという場合もあります。「コンプライアンス」は、一般的に日本語では「法令順守」と訳され、欧米の企業では以前から普及している概念でしたが、日本でも企業不祥事が後を絶たないため重視されるようになってきました。

企業も社会の構成員の一人として会社法だけでなく民法・刑法・労働法といった各種一般法、その他各種業法をすべて遵守し、従業員にもそれを徹底させなければならないとされ、大会社については、内部統制システム及び構築義務が課されています。

組織内においてコンプライアンスを遵守できるよう経営管理し、事業活動を行うこと(コンプライアンスマネージメント)や、情報提供者本人に不利益が生じない仕組み(コンプライアンスプログラム)作りとして、専門部門やコンプライアンス監査などの機能を設置し、日々変化がある社会情勢や法令に対して、組織がコンプライアンス対応できる態勢を整えることが求められています。

|

| |

|

|

| |

|

|

| |

2014.04 |

印紙税の軽減措置拡充と非課税範囲拡大 |

| |

|

この4月から、不動産譲渡契約書と建設工事請負契約書の印紙税の軽減措置が拡充され、平成30年3月末まで適用されます。また、受取金額3万円未満は非課税とされていた領収書や受取書等に係る印紙税の非課税範囲が、4月から5万円未満に拡大されました。いずれも消費税率の引上げを踏まえたものです。

|

| |

|

|

| |

|

|

| |

2014.03 |

4月から郵便料金引き上げに |

| |

|

消費税の4月からの引き上げに伴い、郵便料金が引き上げられ、通常ハガキは50円から52円に、定型郵便物(封書)の25グラム以下は80円から82円になります。これに合わせて2円や52円、82円等の切手が本年3月3日から新たに発行されます。80円切手は在庫がなくなり次第販売終了となります。。

|